Chính sách phát triển đô thị bền vững và phát thải carbon của doanh nghiệp

Urban sustainable development policy and corporate carbon emissions

| Tác giả | Ying Peng

Jun Liu Yang Wang |

| Ngày đăng tải | 17/09/2025 |

| DOI | https://doi.org/10.1016/j.frl.2025.108506 |

| Nguồn bài nghiên cứu | Science Direct |

| Từ khóa | Quy hoạch phát triển

Phát triển bền vững Phát thải carbon của doanh nghiệp Các thành phố dựa trên tài nguyên |

1 – GIỚI THIỆU

Phát triển bền vững đã trở thành một chiến lược toàn cầu được thừa nhận rộng rãi và Trung Quốc đặc biệt coi trọng chương trình này nhằm xây dựng cộng đồng chung vận mệnh. Các thành phố của Trung Quốc chiếm hơn 85% tổng lượng phát thải carbon quốc gia, trong đó doanh nghiệp – đặc biệt ở các ngành công nghiệp tiêu thụ nhiều tài nguyên như thép, xi măng, than – là nguồn phát thải chủ yếu. Nhiều thành phố dựa vào khai thác tài nguyên gặp khó khăn lớn trong giảm phát thải do phụ thuộc vào mô hình tăng trưởng cũ và “lời nguyền tài nguyên”.

Để giải quyết, Quốc vụ viện Trung Quốc đã ban hành “Quy hoạch phát triển bền vững cho các thành phố dựa trên tài nguyên (2013–2020)” (SDP) vào năm 2013 nhằm thúc đẩy phát triển bền vững thông qua hỗ trợ chính sách hệ thống. Tuy nhiên, mục tiêu giảm carbon không phải ưu tiên duy nhất, khiến chính quyền địa phương có thể thiếu động lực thực thi nghiêm ngặt.

Nghiên cứu trước đây chủ yếu tập trung ở cấp thành phố hoặc khu vực, ít xem xét tác động của chính sách này lên phát thải của từng doanh nghiệp. Bằng chứng ban đầu cho thấy SDP giúp các thành phố giảm phụ thuộc tài nguyên và giảm tiêu thụ năng lượng, nhưng chưa rõ liệu doanh nghiệp có giảm phát thải nhờ cải thiện nội bộ hay chỉ do đóng cửa cơ sở. Việc giảm carbon của doanh nghiệp thường cần định hướng hoặc can thiệp chính sách vì lợi ích tài chính ngắn hạn từ các biện pháp môi trường thường thấp.

Nghiên cứu này đóng góp ba điểm mới: (1) cung cấp bằng chứng thực nghiệm về tác động giảm phát thải carbon của chính sách phát triển đô thị bền vững; (2) chỉ ra sự khác biệt tác động theo loại thành phố, ngành và đặc điểm doanh nghiệp; (3) làm rõ cơ chế tác động ở cấp vi mô thông qua hai kênh: tăng cường quản lý môi trường của chính quyền và nâng cao chất lượng đổi mới xanh của doanh nghiệp.

2 – MÔ TẢ HỆ THỐNG

Bài nghiên cứu xem việc ban hành “Quy hoạch phát triển bền vững cho các thành phố dựa trên tài nguyên (2013–2020)” (Sustainable Development Planning – SDP) như một thí nghiệm tự nhiên để đo lường tác động đến phát thải carbon ở cấp doanh nghiệp. Hệ thống phân tích được xây dựng dựa trên bộ dữ liệu lớn, gồm 14.517 quan sát doanh nghiệp-năm của các công ty niêm yết A-share tại Trung Quốc trong giai đoạn 2010–2020.

Các công ty được liên kết với 293 thành phố cấp địa khu, trong đó 115 thành phố được phân loại là “thành phố dựa trên tài nguyên” – nhóm chịu tác động trực tiếp của SDP – và 178 thành phố còn lại đóng vai trò đối chứng. Dữ liệu về doanh nghiệp lấy từ cơ sở CSMAR, số liệu phát thải carbon thu thập từ Macrodatas và được hiệu chỉnh bằng thông tin công bố công khai của từng công ty; dữ liệu đặc trưng của thành phố trích từ China City Statistical Yearbook.

Để đảm bảo tính chính xác, nhóm nghiên cứu loại trừ các công ty trong ngành tài chính – bảo hiểm, những doanh nghiệp bị cảnh báo ST/PT, cùng các quan sát thiếu dữ liệu. Các biến liên tục được chuẩn hóa bằng cách cắt ngưỡng (winsorize) ở mức 1% và 99% để hạn chế tác động của ngoại lệ. Bộ dữ liệu cuối cùng vì vậy có chất lượng cao, đủ để theo dõi biến động phát thải carbon của từng doanh nghiệp trước và sau khi SDP được triển khai.

3 – PHƯƠNG PHÁP NGHIÊN CỨU

Nghiên cứu sử dụng mô hình chênh lệch-trong-chênh lệch (Difference-in-Differences – DID) để xác định tác động của SDP. Biến phụ thuộc chính là logarit tự nhiên tổng phát thải carbon trực tiếp và gián tiếp của doanh nghiệp. Biến giải thích cốt lõi (post_treat) bằng 1 nếu doanh nghiệp đặt trụ sở tại thành phố thuộc diện chính sách từ năm 2014 trở đi (tính cả độ trễ thực thi sau khi công bố tháng 11/2013) và bằng 0 nếu không.

Các biến kiểm soát ở cấp doanh nghiệp (quy mô, đòn bẩy tài chính, tốc độ tăng trưởng doanh thu, cân bằng sở hữu, dòng tiền hoạt động…) và cấp thành phố (tỷ lệ đô thị hóa, GDP bình quân đầu người, can thiệp của chính quyền, giá trị gia tăng ngành nông nghiệp…) được đưa vào để giảm sai lệch do biến bỏ sót.

Để kiểm tra tính hợp lệ, nhóm nghiên cứu tiến hành:

– Kiểm định xu hướng song song nhằm bảo đảm nhóm đối chứng và nhóm tác động có quỹ đạo phát thải tương tự trước khi chính sách thực thi.

– Kiểm định giả (placebo) bằng cách gán ngẫu nhiên thời điểm và thành phố “giả” để xác nhận kết quả không xuất phát từ yếu tố ngẫu nhiên.

– Kết hợp ghép điểm xu hướng (PSM-DID) nhằm khắc phục thiên lệch chọn mẫu.

– Bổ sung biến kiểm soát mở rộng và loại trừ các chính sách chồng lấn (giới hạn phát thải không khí, thí điểm giao dịch carbon, dự án thành phố năng lượng mới) để chắc chắn rằng tác động quan sát được thực sự đến từ SDP.

Ngoài ước lượng tác động tổng thể, nghiên cứu còn phân tích dị biệt tác động (heterogeneity) theo:

– Đặc điểm thành phố – Thành phố trọng điểm bảo vệ môi trường (KEPC) so với các thành phố khác.

– Ngành nghề – Ngành phát thải cao (điện, thép, hóa chất, vật liệu xây dựng, v.v.) so với ngành phát thải thấp.

– Giai đoạn vòng đời doanh nghiệp – Tăng trưởng, trưởng thành, suy thoái, dựa trên các chỉ số tài chính (tăng trưởng doanh thu, lợi nhuận giữ lại, đầu tư vốn, tuổi doanh nghiệp).

Cuối cùng, nhóm tác giả kiểm tra cơ chế tác động bằng mô hình hai bước: đo cường độ quản lý môi trường của chính quyền địa phương (tỷ lệ từ khóa môi trường trong báo cáo công tác chính phủ) và chất lượng đổi mới xanh của doanh nghiệp (số lượng bằng sáng chế xanh, tách biệt sáng chế sáng tạo và sáng chế tiện ích).

4 – KẾT QUẢ NGHIÊN CỨU

Tác động tổng thể: Chính sách SDP giúp giảm trung bình 9,4% phát thải carbon của doanh nghiệp, tương đương khoảng 13.184 tấn CO₂ mỗi công ty so với nhóm đối chứng. Kết quả giữ nguyên ý nghĩa thống kê sau hàng loạt kiểm định độ bền.

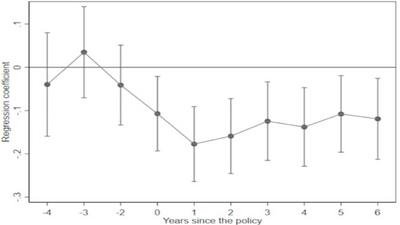

Kiểm định song song và giả: Trước khi chính sách ban hành, xu hướng phát thải giữa nhóm chịu tác động và nhóm đối chứng không khác biệt đáng kể; sau năm 2014, nhóm chịu tác động giảm rõ rệt. Kiểm định giả 1.000 lần cho thấy ước lượng thực tế nằm ở cực trái của phân phối, xác nhận tính tin cậy.

Phân tích dị biệt:

– Thành phố: Tác động giảm phát thải tập trung mạnh tại các Thành phố trọng điểm bảo vệ môi trường (KEPC), phản ánh sự giám sát nghiêm ngặt hơn từ cấp cao.

– Ngành: SDP giảm phát thải rõ rệt trong các ngành phát thải cao như điện, thép, hóa chất, vật liệu xây dựng… nhưng gần như không ảnh hưởng tới ngành phát thải thấp.

– Doanh nghiệp: Doanh nghiệp ở giai đoạn tăng trưởng và trưởng thành giảm phát thải đáng kể, trong khi các công ty ở giai đoạn suy thoái hầu như không bị tác động, có thể do áp lực tồn tại khiến họ kém nhạy với chính sách.

Cơ chế tác động:

(a) Tăng cường quản lý môi trường địa phương – Tỷ lệ từ khóa môi trường trong báo cáo công tác chính phủ tăng đáng kể sau khi SDP áp dụng, xác nhận chính quyền nâng cao cường độ giám sát.

(b) Nâng cao chất lượng đổi mới xanh của doanh nghiệp – Số bằng sáng chế xanh, đặc biệt là bằng sáng chế sáng tạo (invention patents) tăng đáng kể, trong khi bằng sáng chế tiện ích không có biến động rõ. Điều này cho thấy các công ty ưu tiên đổi mới xanh chất lượng cao để đáp ứng yêu cầu và tận dụng cơ hội phát triển.

Tất cả các kiểm định bổ sung – từ PSM-DID đến loại trừ các chính sách khác – đều củng cố kết luận: SDP thực sự là nhân tố chính làm giảm phát thải carbon doanh nghiệp.

5 – KẾT LUẬN

Từ góc độ doanh nghiệp, nghiên cứu khẳng định chính sách phát triển đô thị bền vững của Trung Quốc (SDP) có tác động đáng kể và nhất quán trong việc giảm phát thải carbon, đồng thời nêu bật các đặc điểm và cơ chế ảnh hưởng.

– Thứ nhất, chính sách này làm giảm lượng phát thải CO₂ khoảng 9–10% trên diện rộng và tác động này được duy trì qua nhiều phép kiểm định độc lập.

– Thứ hai, tác động không đồng đều: mạnh hơn tại các thành phố trọng điểm bảo vệ môi trường, các ngành phát thải cao và các doanh nghiệp ở giai đoạn tăng trưởng hoặc trưởng thành.

– Thứ ba, cơ chế kép đã được chứng minh – chính quyền địa phương siết chặt quản lý môi trường, trong khi doanh nghiệp tăng chất lượng đổi mới xanh, đặc biệt về sáng chế sáng tạo.

Từ đó, nhóm tác giả đưa ra ba hàm ý chính sách:

(a) Mở rộng và nâng cấp chính sách phát triển bền vững, gắn kết chặt chẽ với luật và tiêu chuẩn phát thải để tạo khuôn khổ dài hạn cho các thành phố và doanh nghiệp.

(b) Tăng cường năng lực và trách nhiệm của chính quyền địa phương trong việc giám sát và tiêu chuẩn hóa hoạt động phát thải, đồng thời cung cấp hỗ trợ cần thiết để doanh nghiệp chuyển đổi carbon thấp.

(c) Khuyến khích tài chính xanh và đổi mới công nghệ nhằm tạo động lực tích cực cho doanh nghiệp đầu tư vào giải pháp giảm phát thải và nâng cao sức cạnh tranh.

Tác giả cũng lưu ý các giới hạn: khả năng hạn chế của dữ liệu và tính khái quát khi mở rộng sang các quốc gia khác. Nghiên cứu tương lai được khuyến nghị xem xét tác động dài hạn, so sánh quốc tế hoặc tích hợp với cơ chế giao dịch carbon để đánh giá toàn diện hơn.